ctcfiscal – Uma ferramenta que não pode dispensar no seu gabinete e na sua Empresa

Ctcfiscal – Uma ferramenta cada vez mais evoluída, com inúmeras vantagens

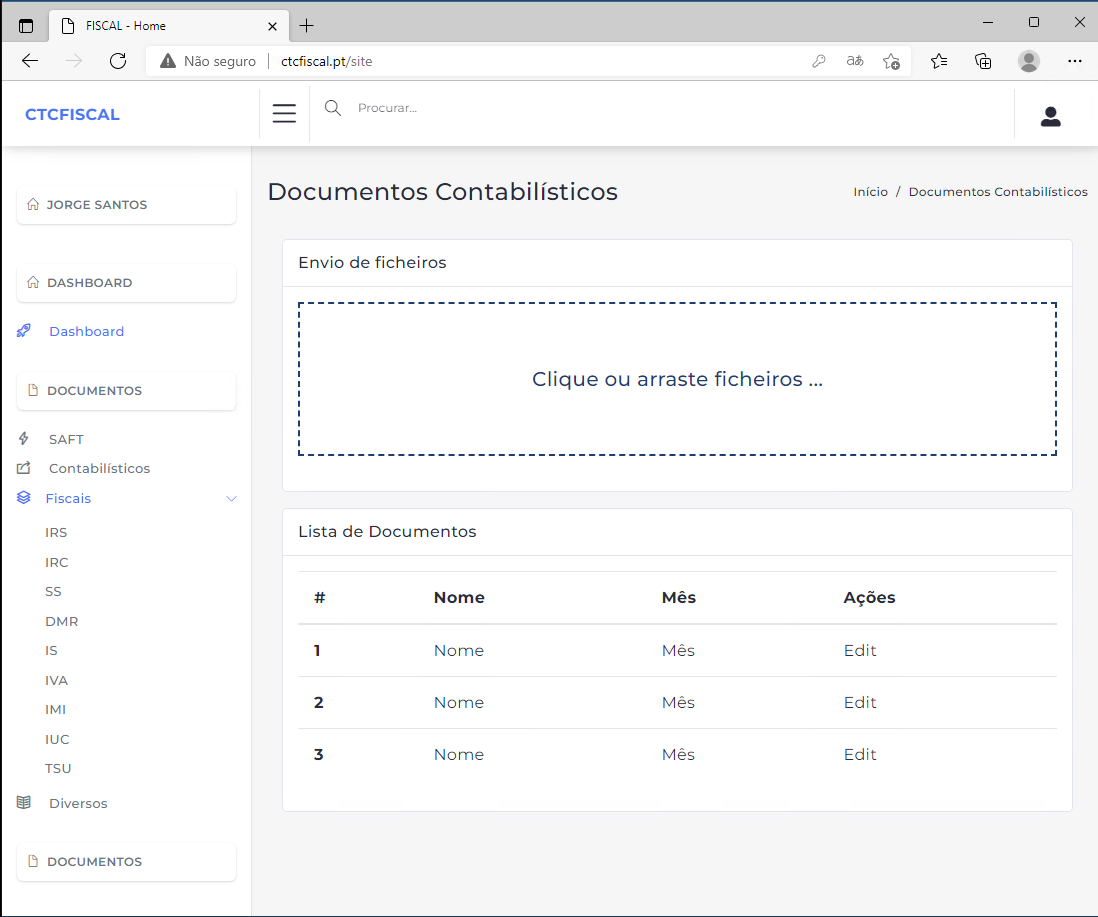

- Envia para a Contabilidade, o Saft das vendas do cliente, documentos, extratos bancários, inventários e outros documentos.

- Recebe da CTB e dos SLR, extratos, balancetes, diários guias de pagamento (todas de forma automática), documentos fiscais (M22, IES…), recibos de vencimento, folhas de vencimento, declarações pessoal …

- Permite o registo das faltas dos funcionários da empresa, horas extra, férias.

- Tem uma gestão de colaboradores, para programar tarefas personalizadas, com controlo por colaborador, ou todos.

- Tem como BÓNUS, o módulo da AT, com ligação direta às finanças, onde recebe notificações, alertas, avisos, permite retirar as guias do IUC, do IMI, certidões…

- Tem como BÓNUS, o novíssimo módulo do Open Banking, onde liga diretamente a TODOS os bancos Nacionais, para poder integrar automaticamente os extratos dos clientes, podendo fazer o lançamento direto e conciliação automática dos mesmos.

Se ainda não tem, subscreva e melhore a comunicação entre o seu Gabinete com o seu cliente, automatizando ainda mais a informação entre ambos.

AT está a inspecionar falta do Código QR

De acordo com uma nota de imprensa publicada no Portal das Finanças há poucos dias atrás, a AT vai intensificar o controlo da faturação, sobretudo no comércio a retalho e de prestações de serviços junto de consumidores finais (por ex., cabeleireiros, cafés, restaurantes, oficinas, etc.). Em causa, está o cumprimento das novas normas, como seja a obrigatoriedade do Código QR.

Obrigatório desde Janeiro, mais ainda sem sistema de leitura

Com efeito, após sucessivos adiamentos devido à pandemia, desde o início de 2022, todas as faturas ou documentos equivalentes emitidos por programas certificados têm de conter um código gráfico denominado Código QR. Este código irá permitir aos contribuintes que não indicaram o seu NIF, digitalizarem o mesmo numa aplicação de telemóvel e incluí-la no E-fatura como despesa elegível para o IRS. Contudo, apesar de tal ter sido anunciado há vários anos, ainda não foi disponibilizado esse sistema de leitura para os contribuintes.

O que mais vai ser fiscalizado? ATCUD só em 2023

As Finanças revelam ainda que irão verificar os casos de falta de emissão de fatura, a ausência do cumprimento dos requisitos (por ex., identificação, morada e NIF do emissor), bem como a não utilização de programas certificados, quando tal é obrigatório.

Para além disso, a AT salienta que, nas visitas aos locais, irá incentivar as empresas a começar já a utilizar o ATCUD (número único de documento), apesar do mesmo só passar a ser obrigatório a partir de 2023, mas com a importante nuance de ser aplicável a todos os documentos, mesmo aqueles que sejam emitidos manualmente.

Como sempre a CETECONTA disponibiliza no seu software TODAS AS OBRIGAÇÕES FISCAIS.

Formação do dia 20 de SETEMBRO com Auditório CHEIO!

Formação do dia 20 de SETEMBRO com Auditório CHEIO!

Mais um grande evento onde os nossos cliente puderam ver as novidades e ficaram surpreendidos.

Lançamos módulos novos para a contabilidade, destacando a GESTÃO DO ARQUIVO DIGITAL, o CTCFISCAL, a AT NO CTC, e o sistema de BACKUPS da ctc.

Formação do dia 9 de SETEMBRO com sala CHEIA!

Mais um grande evento onde os nossos cliente puderam ver as novidades e ficaram surpreendidos.

Lançamos módulos novos para a contabilidade, destacando a GESTÃO DO ARQUIVO DIGITAL, o CTCFISCAL, a AT NO CTC, e o sistema de BACKUPS da ctc.

Formação dia 9 de Setembro 2022

O espaço da formação do dia 9 de Setembro foi alterado do Museu de Chapelaria para o auditório dos Paços do Concelho, no espaço da JUNTA DE FREGUESIA, em frente aos CTT.

Esta alteração deve-se pelo facto da grande afluência de inscrições dos nossos clientes.

Devem estacionar no parque das traseiras da nossa empresa, deslocando-se ao local do evento que são cerca de 200 metros.

Formação; ARQUIVO DIGITAL, CTC.FISCAL e CTCBACKUPS

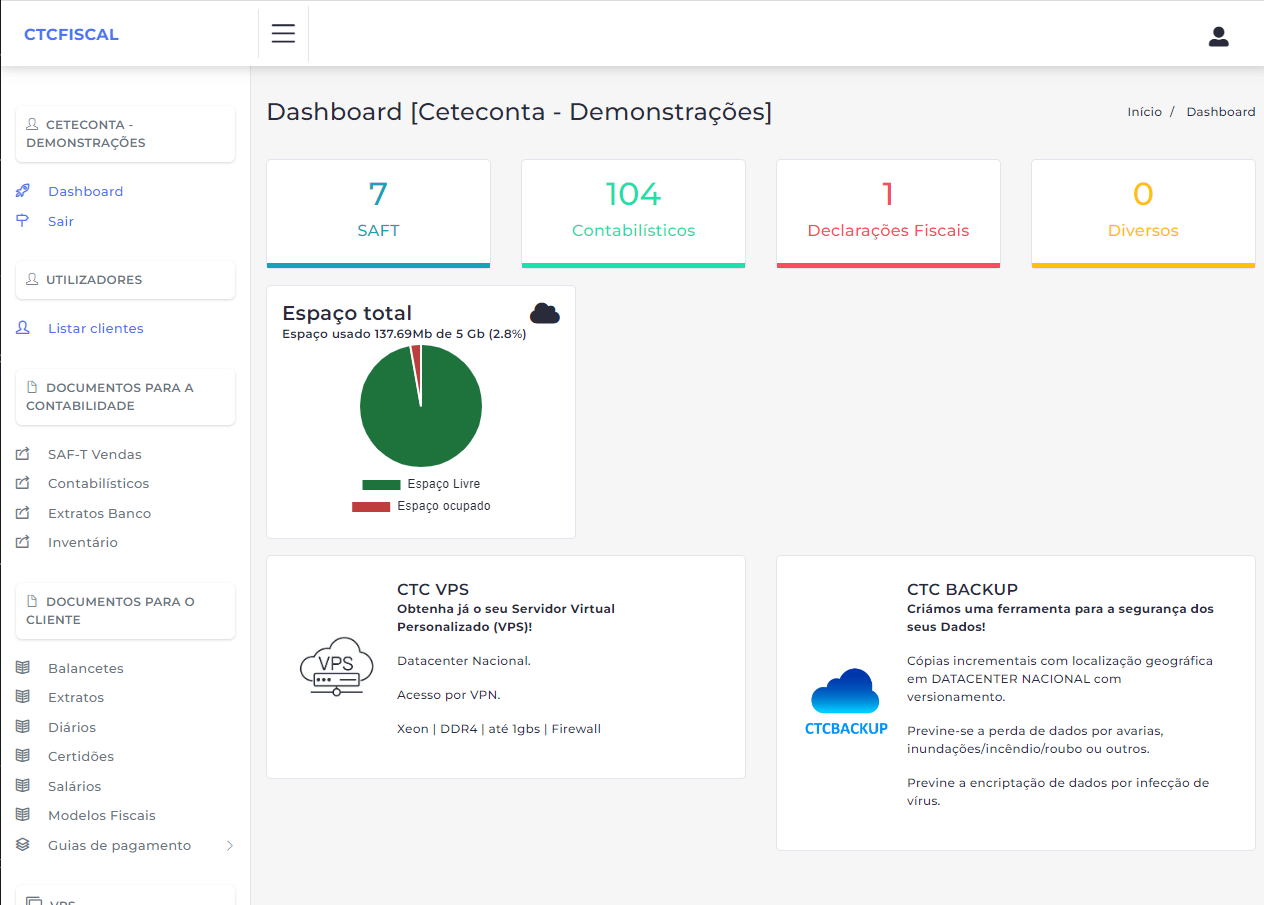

ctcfiscal cada vez mais completo

Envia balancetes, extratos, diarios, documentos, analises, relatórios, recibos de salários, mapas de exploração…

Recebe ficheiros para integração, saft, folhas em Excel do banco, documentos digitalizados para o arquivo digital …

Ainda não tem ??

Poderosas ferramentas para a sua empresa

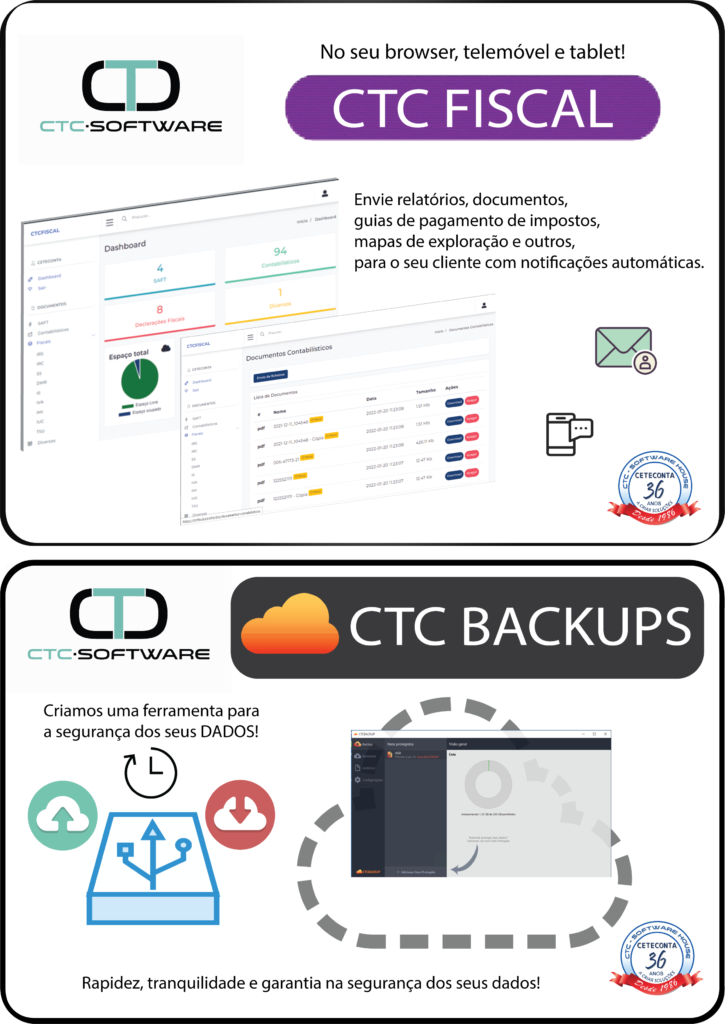

CTC.FISCAL – mais próximo do seu cliente e mais próximo de si.

Mais uma grande ferramenta para a sua atividade, onde pode comunicar com cada cliente de forma simples prática e funcional.

envie relatórios, documentos, guias de pagamento de impostos, mapas de exploração, para o seu cliente, com notificações automáticas.

Receba do seu cliente, ficheiros (saft), DOCUMENTOS CONTABILISTICOS, para o arquivo digital do CTC.CTB, onde lança automaticamente os documentos para a contabilidade, receba avisos ou notificações do seu cliente.

Ferramenta poderosa com proteção de DADOS, disponível 24 horas por dia, 365 dias por ano.

No seu browser, no seu telemóvel, no seu tablet.

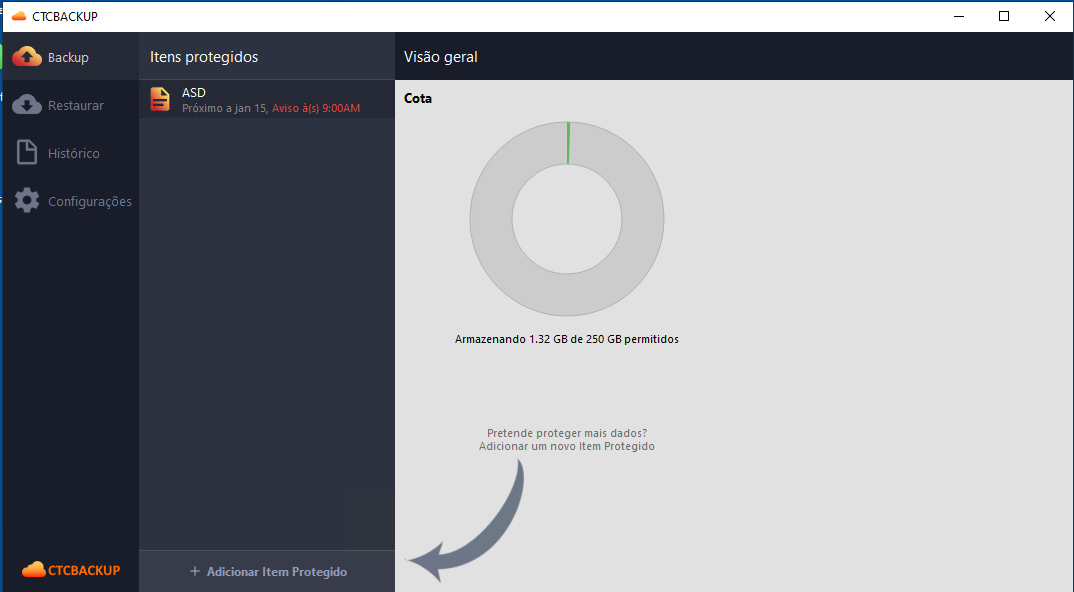

ctc.backups

Criamos uma ferramenta para a segurança dos seus dados, onde tem a garantia da proteção contra qualquer tipo de ataque informático, podendo agora ficar mais tranquilo pela segurança dos seus dados.

Um boa aposta a custo reduzido.