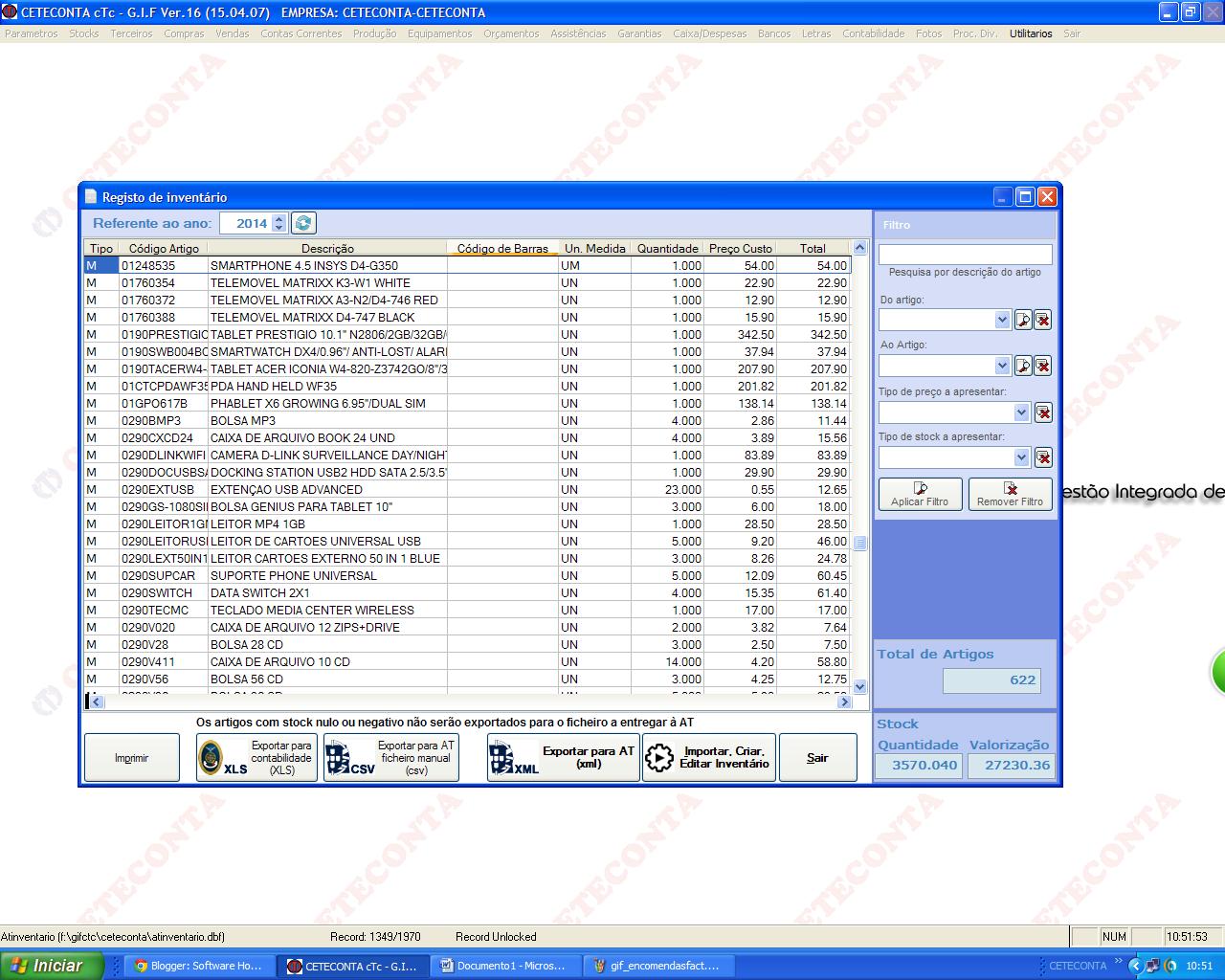

Relembramos que se aproxima a data para a comunicação de inventários respeitante ao período de tributação de 2016.

De acordo com a legislação em vigor (Portaria n.º 2/2015, de 06 de Janeiro) estão obrigados à comunicação de inventário as pessoas, singulares ou colectivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território português, que disponham de contabilidade organizada e tenham um volume de negócios superior a 100.000,00 €, do ano a que corresponde o inventário.

A comunicação do inventário é efectuada por transmissão electrónica de dados, através de ficheiro com características e estrutura definida por portaria governamental, a submeter no Portal E-fatura até ao dia 31 de Janeiro de 2017.

Os elementos obrigatórios que devem estar presentes na comunicação são: número de identificação fiscal, período de tributação a que se refere o inventário, data de referência do mesmo, a qual deve corresponder ao fim do período de tributação, ficheiro com tabela de inventário com identificação de cada produto de acordo com a estrutura de informação fornecida pela Autoridade Tributária ou declaração da não existência de inventário, se for o caso.